Praha 30. 01. 2017 – Podle aktuální makroekonomické prognózy České bankovní asociace (ČBA) by česká ekonomika v roce 2017 měla růst dlouhodobě udržitelným tempem kolem 2,6 %. Růst průměrné nominální mzdy zrychlí na 4,6 %. Inflace v závěru roku dosáhla 2 % a v letošním roce ji lze očekávat v průměru okolo 2,2 %. Obnoví se růst investic, jenž by se měl přiblížit 3 %.

V hlavní roli měnová politika

Rok 2016 přinesl v samotném závěru přece jen některá překvapení. Ačkoli se růst inflace koncem roku již obecně předpokládal, dosažení 2% inflačního cíle se očekávalo spíše až na počátku roku 2017. Překvapil rovněž státní rozpočet s přebytkem 62 mld. Kč. Nečekaně silný byl v závěru roku i trh práce, kdy sezonní vzestup nezaměstnanosti byl v prosinci neobvykle nízký. Jde o samé dobré zprávy nebo se pod povrchem dobrého výkonu ekonomiky děje něco nezdravého?

Na skok v inflaci vyvolaný mimořádným a především nepředvídaným růstem cen potravin navázalo i zdražení v restauracích, kde jako alibi posloužilo i zavedení EET. Firmy hlásí nedostatek pracovníků všech kvalifikačních stupňů – trh práce je přehřátý. To dokládá i poslední šetření mezi průmyslovými podniky, nedostatek vhodné pracovní síly jako bariéru růstů hlásí nyní vyšší procento firem, než v letech 2007-2008. Průmyslové zakázky ze zahraničí rostou dvojciferným tempem. A mzdy vloni rostly nejrychleji za pět let. Před znehodnocením úspor se lidé snaží chránit nákupem nemovitostí, jejich ceny však rychle rostou a centrální banka tak zavádí nová regulatorní opatření, aby dynamiku úvěrů na bydlení přibrzdila.

Rok 2017: Rok ukončení kurzového závazku, ale pokračujících intervencí

Inflace je zcela jistě zpátky – světové ceny ropy mírně rostou, s nimi jdou ruku v ruce i ceny dalších komodit, což v neposlední řadě tlačí nahoru i ceny potravin. Centrální bankéři dosáhli svého cíle, otázkou je, jak na řádové zvýšení inflace zareaguje spotřeba domácností. V roce 2017 by měla růst i nadále, protože tlak na mzdy je výrazný ze všech stran.

Vývoj mezd

Vláda opakovaně zvýšila minimální mzdy, které se týkají vesměs méně kvalifikovaných zaměstnanců, u vyšších kvalifikací se zaměstnanci rovněž nemusí bát žádat o zvýšení mzdy. Průměrná mzda by v roce 2017 měla stoupnout o 4,3 %, což při dosud očekávané inflaci kolem 2 % bude znamenat reálný růst mezd nad 2 %. Ačkoli půjde díky vyšším cenám o mírně nižší růst než v roce 2016, spotřeba domácností by měla díky silnému trhu práce zůstat silná a její růst lze čekat opět těsně pod 3 %.

Zvýšení investic do ekonomiky

Rok 2017 je rokem volebním a spotřeba vlády stoupne minimálně o 2 %. V roce 2017 oživí investice, které byly vloni sraženy vysokým srovnávacím základem roku 2015. Vzestup investic by se měl přiblížit 3 %, díky čemuž by měl zaznamenat vyšší dynamiku i celý hospodářský růst. A jako v předchozích letech bude platit to, že investice a import jsou spojené nádoby, a tedy že s každým oživením investic přichází i oslabení příspěvku čistého vývozu pro růst HDP. Dopad čistého exportu na dynamiku HDP bude v roce 2017 přibližně neutrální.

Export – vývoz zboží do ciziny

Exportní výkon bude po více než třech letech ovlivněn vývojem kurzu koruny, odchod z kurzového závazku může mít ale dopady na všechny složky poptávky. V případě hladkého přistání nečekáme silnější negativní dopady na ekonomiku. Zlevnění dovozu může podpořit spotřebu určitého spektra zboží, zlevnit investice i část vstupů vývozců, což může částečně kompenzovat zhoršení cenové konkurenceschopnosti vývozu. V případě silnějších turbulencí měny hrozí oslabení exportní výkonnosti, čímž se mohou zvýšit obavy podnikatelů, a potažmo i spotřebitelů, týkající se udržitelnosti dosavadního příznivého ekonomického vývoje. Mírný optimismus vzbuzuje to, že odchod z kurzového závazku by měl probíhat v relativně příznivém kontextu vnějšího prostředí, nicméně měnová politika ECB jej usnadňovat nebude. Růst v eurozóně lze očekávat přibližně na trajektorii roku 2016, důvěra v eurozóně ovšem může být podlomena průběhem volebního roku v řadě zemí.

Rok 2018: Normalizace měnové politiky?

Za předpokladu, že ekonomika dobře vstřebá odcházení z kurzového závazku, by měl hospodářský růst v roce 2018 pokračovat obdobným tempem jako letos. Čistý export přinese pro růst opět přibližně neutrální příspěvek a hlavním tahounem by měla být opět domácí poptávka. Spotřeba domácností zůstane relativně pevně ukotvená díky silnému trhu práce a měla by již čtvrtý rok v řadě zopakovat solidní růst nad 2,5 %, ovšem je třeba počítat s tím, že inflace bude ukusovat výraznější část nominálních příjmů. Především díky vyšší inflaci očekáváme mírné zpomalení spotřeby domácností na 2,6 %. Investiční poptávka by oproti tomu měla mírně zrychlit na 3,1 %.

Růst v eurozóně očekáváme aktuálně ve výši 1,7 %, což by poptávku po českých exportech nemělo brzdit. Trh práce bude i nadále napjatý a pro podnikatele bude zřejmě stále obtížnější nalézt a zaplatit vhodné zaměstnance. Pro exportní podniky může být situace komplikovaná nejen nedostatkem zaměstnanců a jejich mzdovými požadavky, ale i vyjednáváním o brexitu a kurzovým vývojem.

Rok 2018 by měl být po pěti letech rokem, kdy se hlavní úrokové sazby odlepí od nuly, kde setrvávají od listopadu 2012. Pro podnikovou sféru i domácnosti to bude znamenat mírné zvýšení klientských úrokových sazeb. Ovšem na druhé straně tak skončí období, kdy ze svých úspor nezískávají střadatelé téměř žádný úrok, což je v situaci, kdy vklady domácností stále o polovinu přesahují úvěry čerpané obyvatelstvem, jedním z klíčových faktorů silné poptávky po nemovitostech. Po zpřísnění měnové politiky by tak postupně měl ochlazovat boom na trhu rezidenčních nemovitostí.

Rizika a nejistoty makroekonomické prognózy

Na domácí půdě je základním předpokladem odcházení z kurzového závazku, kde se proti minulé prognóze díky zvýšení zahraniční i domácí inflace moment exitu spíše přiblížil. Inflace je bezpečně zpět v tolerančním pásmu. Extrémně silná intervenční aktivita ČNB znamená i prodloužení období, v němž bude koruna hledat stabilnější hladinu. Rizikem prognózy je proto extrémní volatilita koruny v řádu vyšším než 5-7 %. Určitým rizikem je i to, že pokud tlak na posílení koruny bude výrazný a trvalý, mohla by ČNB použít i negativní úrokové sazby

V roce 2017 není hlavním scénářem zvýšení měnověpolitických sazeb. Pokud by se ale inflace dostala nad horní hranici tolerančního pásma, mohlo by první zvýšení základních sazeb ČNB přijít už letos. Vyšší než očekávaná inflace je rizikem prognózy spotřeby domácností pro oba roky, protože domácnosti si za poslední čtyři roky zvykly na téměř nulovou inflaci. Kompenzujícím faktorem by měl být silný trh práce. Ovšem právě ten může znamenat riziko zvýšených mzdově inflačních tlaků, ačkoli vznik mzdově inflační spirály nepovažujeme aktuálně za pravděpodobný.

Prognóza očekává postupný růst cen ropy na průměrnou hodnotu k 60 USD za barel. Očekává rovněž jen mírné posílení dolaru v roce 2017 a postupný návrat hlavního měnového páru k hodnotě 1,1 USD/EUR. Pokud by byl růst ceny ropy výraznější a/nebo by došlo k výraznějšímu posílení USD, vyšší náklady by zhoršily situaci podniků vyrovnávajících se s kurzovou volatilitou a pomaleji by rostla i spotřeba domácností.

Volební rok v Evropě

Rok 2017 bude ve znamení voleb ve Francii, Německu i na domácí scéně. Pokud by se opakovala nečekaná volební překvapení, jaká přišla z UK nebo USA, volatilita na finančních trzích by mohla oslabit celkovou důvěru a zhoršit vývoj ve vnějším prostředí. Trhy i reálná ekonomika budou v obou letech rovněž pozorně sledovat vyjednávání o odchodu UK z EU.

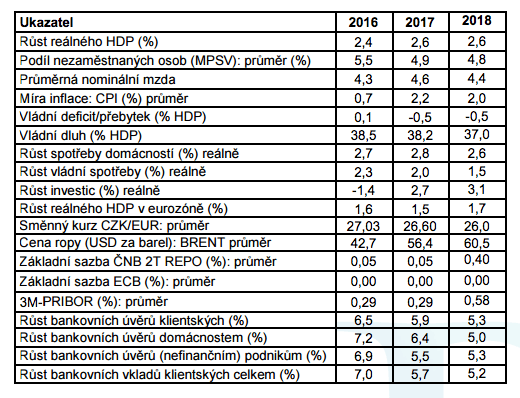

Tabulka ekonomických ukazatelů

O prognóze ČBA

Tato prognóza vznikla na základě příspěvků analytiků 8 členských bank ČBA: Helena Horská a Monika Junicke (Raiffeisenbank), Petr Dufek (ČSOB), Petr Gapko (Moneta Money Bank), Pavel Sobíšek (UniCredit Bank), Michal Skořepa (Česká spořitelna), Petr Sklenář (J&T Banka), Jan Vejmělek a Viktor Zeisel (Komerční banka) a Jakub Seidler (ING Bank). Za ČBA se na tvorbě prognózy podílí Eva Zamrazilová.

O České bankovní asociaci

Česká bankovní asociace (ČBA) vznikla v roce 1990 a je dobrovolným sdružením právnických osob podnikajících v oblasti peněžnictví. V současné době sdružuje 38 členů. Rolí asociace je především zastupovat a prosazovat společné zájmy členů, prezentovat roli a zájmy bankovnictví vůči veřejnosti, podílet se na standardizaci postupů v bankovnictví a na vytváření odborných zvyklostí, podporovat harmonizaci bankovní legislativy s legislativou Evropské unie a vyvíjet aktivitu v informativní a školící oblasti. ČBA je členem Evropské bankovní federace a Euriboru.

Zdroj: https://www.czech-ba.cz/sites/default/files/makroekonomicka_prognoza_cba_leden_2017_1.pdf