Bankovnictví jako služba (BaaS – Banking as a service) je nastupujícím trendem, který umožňuje finančním institucím nabídnout svým klientům nové služby jako je placení, správa osobních financí či věrnostní programy za pomoci integrace třetích stran do své platformy anebo prostřednictvím integrace svých služeb do platforem jiných společností.

Banky vytvoří pro český trh jednotné řešení ověření identity

Air Bank, Equa bank, Fio banka, mBank, MONETA Money Bank, Raiffeisenbank a UniCredit Bank se rozhodly, že budou spolupracovat na sjednocení standardu bankovní identity se společností Bankovní identita, a.s. (dosavadní akcionáři Česká spořitelna, ČSOB, Komerční banka).

Záměrem je nabídnout firemnímu sektoru jedno dostupné řešení pro spolehlivou, rychlou a bezpečnou online identifikaci zákazníků a elektronický podpis.

Díky spolupráci bank s Bankovní identitou, a.s. bude tato služba v průběhu letošního roku dostupná až pro 5,5 milionu lidí, kteří mohou odkudkoliv bezpečně a bezplatně přistupovat k online službám.

O společnosti Bankovní identita:

Společnost Bankovní identita, a.s. bude poskytovat službu BankID v České republice. Službu pro elektronickou identifikaci fyzických osob s širokou škálou použití jako je přihlašování, ověřování, podepisování nebo třeba předávání KYC údajů.

Výhody pro startupy i zavedené bankovní domy

Mladé startupy i zavedené bankovní domy tak mohou zákazníkům poskytovat stále širší spektrum služeb, bez nutnosti nákladných investic spojených s vývojem nového produktu či získáním licence. Stačí jen bezpečně naintegrovat služby třetích stran do své platformy a vyřešit smluvní vztahy mezi zúčastněnými stranami.

Pro klienty to znamená, že nemusejí přepínat z aplikace do aplikace či chodit z obchodu do obchodu, jelikož elementární finanční služby nabízejí i nefinanční společnosti. Příkladem může být služba „Pay Later,“ kde si klienti na e-shopech mohou vybrat možnost platby „později“ prostřednictvím úvěru od třetí strany.

„V současné době začínají vznikat finanční instituce zaměřující se na poskytování tzv. „White Label“ služeb, tj. služeb, které si mohou jiné instituce zaintegrovat do své platformy. Příkladem jsou například společnosti jako Fidor, Bancorp, Mambu anebo integrace obchodování s cennými papíry do aplikace Revolut prostřednictvím společnosti DriveWealth LLC,“ říká Karel Kotoun, manažer poradenství a strategie z Accenture Česká republika.

„Dalším příkladem může být možnost „outsourcování“ onboarding procesu, tzv. „Know Your Client (KYC).“ Společnosti již nemusejí vynakládat investice na složité získávání behaviorálních dat o klientech pro potřeby jejich onboardingu a mohou celý proces svěřit specializovaným společnostem. Jednou takovou společností je například Credit Eyes,“ dodává Karel Kotoun.

Finanční instituce mohou oslovit nové cílové skupiny, a to bez dalších investic

Aktuálním příkladem je zavádění praktického využití bankovní identity, tedy bankou ověřené identity. „Firmy díky využití soukromoprávní bankovní identity mohou nabídnout klientům rychlé, pohodlné, ověřené a zabezpečené přihlašování k svým online službám. Využít ji tak mohou v první řadě například dodavatelé plynu, elektřiny či telekomunikačních služeb.

Technická integrace je navíc velice jednoduchá. Do konce roku 2021 bude ve většině segmentů nabízet klientům vyřízení nějaké služby online pomocí bankovní identity alespoň malá část firem,“ říká Ondřej Říha, CEO společnosti Digital Solutions.

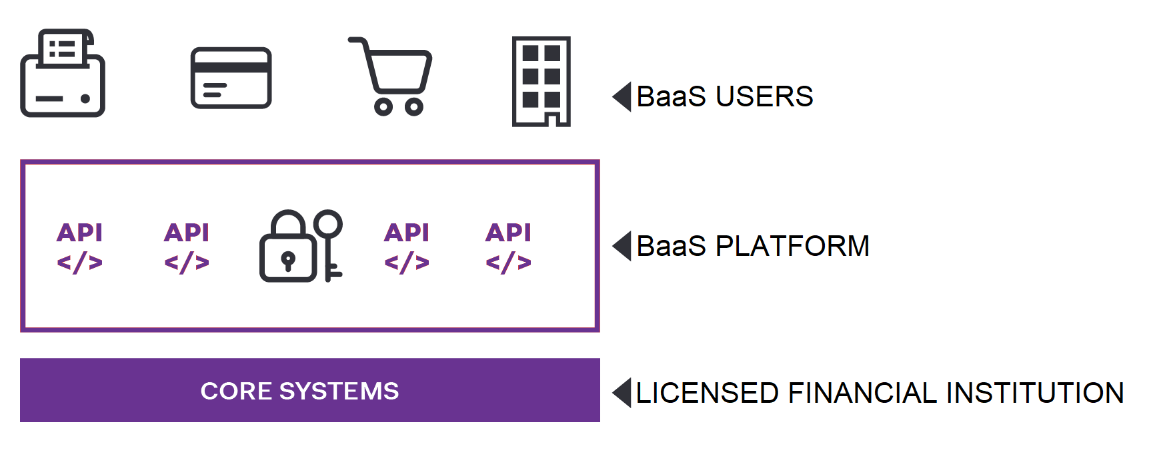

Bankovnictví jako Služba (BaaS)

Lze tedy shrnout, že mezi hlavní příklady Bankovnictví jako Služby (BaaS) se řadí poskytování bankovních systémů, konkrétních produktů (půjčky, pojištění) či specializovaných služeb (KYC, správa osobních financí, digitální peněženky). Vše výše zmíněné je možné díky technologickému pokroku ve sdílení dat, homogenizaci produktové nabídky a trendu konsolidace internetových a mobilních aplikací do Super-Aplikací, tj. aplikací sdružujících široké spektrum funkcí a služeb.

Pro zavedené finanční instituce to znamená tlak na přinášení nových inovativních funkcí a hyper-personalizované nabídky služeb. Zároveň by ale pod tlakem snižujících se marží a poplatků měly zvážit poskytování alternativního zdroje příjmů, a to prostřednictvím vstupu na trh poskytovatele BaaS služeb v oblastech, ve kterých excelují (produkty, procesy, služby).

I když to nebude na první pohled patrné, BaaS budou čím dál tím častější součástí našich životů a podmínkou konkurenční výhody úspěšných společností.