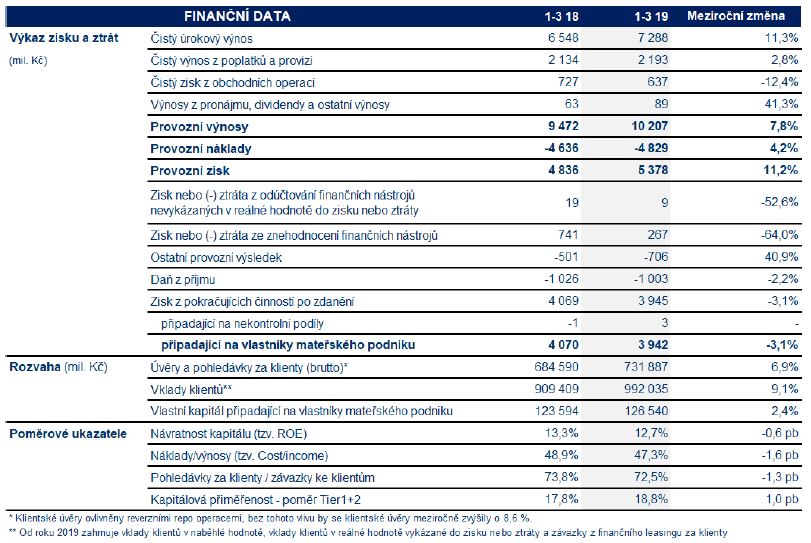

Česká spořitelna vykázala k 31. březnu 2019 neauditovaný konsolidovaný čistý zisk počítaný podle mezinárodních standardů pro finanční výkaznictví (IFRS) ve výši 3,9 mld. Kč. Čistý zisk za stejné období roku 2018 činil 4,1 mld. Kč, v meziročním porovnání se tak čistý zisk snížil o 3,1 %. Avšak, provozní zisk zaznamenal výrazný nárůst o 11,2 % na 5,4 mld. Kč.

„Dobrý stav české ekonomiky se pozitivně odrazil na dosažení našich obchodních výsledků za 1. čtvrtletí. V porovnání s předcházejícím rokem jsme za první tři měsíce dokázali poskytnout více úvěrů jak obyvatelům, tak i firemní klientele. Objem portfolia hypoték domácnostem vzrostl meziročně téměř o 10 %. Výborného výsledku jsme dosáhli také v oblasti depozit, jejichž objem se navýšil o více než o 9 %. Zlepšování naší vlastní efektivity se projevilo v nárůstu provozního zisku,“ hodnotí první čtvrtletí předseda představenstva České spořitelny Tomáš Salomon.

Hospodářské výsledky České spořitelny – hlavní ukazatele

Česká ekonomika stále profituje z příznivého makroekonomického období na evropských a světových trzích, navzdory postupnému zpomalování hospodářského růstu. Spotřeba českých domácností nadále roste díky silnému růstu mezd a pozitivní náladě domácností.

Největší podíl na nárůstu provozního zisku měl čistý úrokový výnos v souvislosti s rostoucími úvěrovými obchody a navyšováním úrokových sazeb. Nárůst provozního zisku přímo souvisí se zlepšením ukazatele poměru provozních nákladů a výnosů (Cost/Income Ratio) na 47,3 % z 48,9 % v 1. čtvrtletí 2018. Na poklesu celkového objemu konsolidovaného čistého zisku se výrazně podílel povinný příspěvek do Fondu pro řešení krize, který se zvýšil o více než 50 % na 0,7 mld. Kč.

Čistý úrokový výnos výrazně vzrostl ve srovnání s prvním čtvrtletím roku 2018 o 11,3 % na 7,3 mld. Kč. Na růst čistého úrokového výnosu jako nejdůležitější složky provozních výnosů měly největší vliv rostoucí úvěrové obchody a pět zvýšení úrokových sazeb Českou národní bankou v průběhu roku 2018. Čistá úroková marže vztažená k úročeným aktivům poklesla z 2,27 % na 2,10 % navzdory nárůstu některých úrokových sazeb. Pokles byl způsoben vysokým objemem nízkoúročených obchodů s ČNB a pokračujícím konkurenčním tlakem na bankovním trhu. Bez mimořádného růstu nízkoúročených aktiv poklesla čistá úroková marže z 2,71 % na 2,60 %.

Čistý výnos z poplatků a provizí se zvýšil meziročně o 2,8 % na 2,2 mld. Kč. Nárůst byl způsoben zejména příjmy ze správy finančního majetku, z prodeje pojišťovacích produktů a optimalizací nákladových poplatků na úvěrové provize.

Čistý zisk z obchodních operací v meziročním porovnání klesl o 12,4 % na 0,6 mld. Kč, což bylo ovlivněno nižšími výnosy z obchodování s deriváty a cennými papíry.

Provozní náklady a vlastní kapitál

Celkové provozní náklady se ve srovnání se stejným obdobím roku 2018 zvýšily o 4,2 % na 4,8 mld. Kč. Největší růst zaznamenaly náklady na zaměstnance, které především kvůli nárůstu mezd ve 2. čtvrtletí 2018 narostly o 7,2 %. Navzdory vyššímu příspěvku do Fondu pojištění vkladů klesly ostatní správní náklady o 4,0 %. Důvodem poklesu byla implementace účetního standardu IFRS 16, která vedla k strukturálním změnám ve Výkazu zisků a ztrát, především mezi ostatními správními náklady (pokles) a odpisy hmotného a nehmotného majetku (nárůst).

Zisk ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek a rezerv na úvěrová rizika) dosáhl výše 0,3 mld. Kč. Navzdory pozitivnímu dopadu do Výkazu zisků a ztrát došlo k meziročnímu zhoršení kvůli mimořádně velkému rozpouštění opravných položek na úvěrová rizika v 1. čtvrtletí 2018. Kvalita úvěrového portfolia zůstává na vysoké úrovni s nízkým objemem nových úvěrů v selhání.

Ostatní provozní výsledek (-0,7 mld. Kč) zahrnuje zejména ostatní výnosy a náklady nesouvisející s běžnou činností Skupiny, tvorbu rezerv a výsledky z prodeje či přecenění hmotného a nehmotného majetku. V této položce byl rovněž zahrnut povinný příspěvek do Fondu pro řešení krize ve výši 684 mil. Kč, což znamenalo výrazný nárůst (+52,1 %) ve srovnání s příspěvkem placeným v 1. čtvrtletí 2018 (450 mil. Kč).

Konsolidovaná bilanční suma dosáhla k 31. březnu 2019 výše 1 496,5 mld. Kč. Ve srovnání s objemem bilanční sumy k 31. prosinci 2018 se zvýšila o 4,9 %. V průběhu 1. čtvrtletí 2019 pokračovaly změny ve struktuře aktiv, které vedly k významnému nárůstu úvěrů a pohledávek za klienty a za bankami včetně reverzních repo operací s ČNB. Vzrostl i objem dluhových cenných papírů v naběhlé hodnotě. Na pasivní straně bilance se zvýšily hlavně vklady bank včetně repo operací, stejně jako vklady klientů. Aktivní i pasivní strana bilance byly ovlivněny také výše zmíněnou implementací nového účetního standardu IFRS 16, který způsobil nárůst obou stran bilance o 2,9 mld. Kč.

Vlastní kapitál připadající na vlastníky mateřského podniku k 31. březnu 2019 představoval 126,5 mld. Kč, což je o 3,3 % více než na konci roku 2018. Celkový kapitálový poměr (Tier 1+2) za skupinu České spořitelny dosáhl 18,8 %, čímž je významně nad minimálními regulatorními kapitálovými požadavky. Česká spořitelna plánuje vydání nového dodatečného Tier 1 kapitálu ve výši cca 9 mld. Kč ve 2. čtvrtletí roku 2019, s ohledem na plánovaný obchodní růst a zvyšující se regulatorní požadavky.

Úvěry České spořitelny

Klientské úvěry pokračovaly v dynamickém růstu i v 1. čtvrtletí 2019. Hrubý objem klientských úvěrů očištěný o vliv reverzních repo operací meziročně vzrostl o 8,6 % na 715,2 mld. Kč. (Reportovaný růst činil 6,9 %). Z toho portfolio úvěrů domácnostem (pouze ČS) se v meziročním srovnání zvětšilo o 8,4 % na 387,9 mld. Kč, především díky hypotékám fyzickým osobám (+9,9 %), úvěrům malým podnikům (+6,8 %) a spotřebitelským úvěrům (+4,3 %). Objem úvěrů podnikatelským subjektům(tzv. wholesale) se bez vlivu reverzních repo operací meziročně zvýšil o 9,1 % na 258,8 mld. Kč. Důvodem byl silný růst úvěrů velkým korporacím (+16,8 %) a malým a středním podnikům (+8,6 %).

Závazky ke klientům vzrostly ve srovnání s 1. čtvrtletím 2018 o 9,1 % na 992,0 mld. Kč. Vklady domácností se zvýšily o 7,9 % na 684,1 mld. Kč. Vklady korporátní klientely vzrostly o 3,9 % na 202,2 mld. Kč a vklady klientů veřejného sektoru se v meziročním srovnání výrazně zvýšily o 31,1 % na 105,7 mld. Kč.

Celkový počet klientů Finanční skupiny ČS k 31. březnu 2019 činil 4,63 milionu, ze kterých přibližně 1,53 milionu využívalo v 1. čtvrtletí 2019 digitální bankovnictví. Celkový počet vydaných aktivních platebních karet se zvýšil v meziročním porovnání o 1,9 % a dosáhl výše 2,88 milionu kusů, přičemž z tohoto počtu představovaly kreditní karty 176 tisíc kusů. Objem transakcí uskutečněných u obchodníků kartami České spořitelny se ve srovnání s 1. čtvrtletím 2018 zvýšil o 15,2 % na 46,3 mld. Kč. Počet bankomatů a platbomatů České spořitelny se meziročně zvýšil o 96 na 1 794 kusů.

Finanční ukazatele:

Hospodářské výsledky ČS ke stažení:

Tisková zpráva – Hospodářské výsledky Q1 2019

Česká spořitelna – Konsolidované výsledky za 1. čtvrtletí 2019 (neauditované, IFRS)

Press release – Financial Results Q1 2019

Česká spořitelna –Q1 2019 consolidated results (unaudited,IFRS)

Mladá Boleslav je jubilejní 100. pobočkou České spořitelny v novém formátu

Česká spořitelna otevřela 6. května již 100. pobočku v novém formátu. Tou jubilejní se stala pobočka v Mladé Boleslavi na náměstí Míru. Koncept poboček v novém formátu je postaven na otevřenosti prostoru a jednoduchém a přehledném vybavení. Jejich součástí jsou samoobslužné zóny, obchodní haly a uzavřené jednací místnosti pro schůzky s klienty a videokonference. Prostor poboček se zároveň stává komunitním místem, kde se konají různá setkání, výstavy a prezentace místních firem a neziskových společností. Nedávno Česká spořitelna ve stejném formátu otevřela pobočku v Hradci Králové, v ulici Československé armády. Dále například ve Strakonicích, Lounech, Třebíči či Trutnově.

„Novému stylu poradenství, se kterým jsme před více než dvěma lety přišli, jsme museli pochopitelně přizpůsobit i prostředí, ve kterém se setkání s klienty odehrávají. Klient je v nových pobočkách hlavní postavou, je uprostřed všeho dění. Pro jednoduché služby má k dispozici dobře vybavenou samoobslužnou zónu, a pro to, aby mohl řešit svoje finanční potřeby, vznikly diskrétní jednací salonky. Každá nová pobočka je také připravená na to, aby sloužila i komunitě, městu, vesnici, kde se nachází,” říká Filip Belant, současný šéf tribu nezajištěné úvěry, který stál u vzniku nového pobočkového konceptu České spořitelny.

Poradci na nově zrekonstruovaných pobočkách nemají své pevné místo, klientům jsou k dispozici v samoobslužné zóně a v hale podle potřeby. Jejich oblečení je také méně formální, než je u bankéřů zvykem. Práce s hotovostí probíhá buď u pokladního modulu pro příjem a výdej hotovosti nebo v samoobslužné zóně, kde nejsou klasické pokladny, ale stroje umožňující výběr, vklad a zadání platby. Poradci jsou klientům vždy připraveni pomoci s jejich ovládáním.

Úplně první pobočkou v novém konceptu představila Spořitelna před 2,5 lety v královehradeckém Auparku. Nyní jsou dostupné v každém kraji, jen v Praze jich je v současnosti 18.

„Po celou dobu, co rekonstruujeme naše pobočky, pečlivě nasloucháme, co nám klienti a bankéři říkají. Nová pobočka v Mladé Boleslavi i ty, které vznikly nedávno, např. Strakonice, Louny, Třebíč, Trutnov nebo i Šternberk už jsou zase o něco pohodlnější pro klienty a příjemnější pro práci našich bankéřů,” říká Antonín Kratochvíl, expert na inovace v České spořitelně a doplňuje: „Pro zlepšování celkového prostoru poboček nám také pomáhá virtuální realita, kterou využíváme při ladění nových konceptů menších poboček. Předcházíme tak dodatečným interiérovým a stavebním úpravám a výrazně šetříme náklady. V průběhu letošního roku plánujeme zmodernizovat 30 menších poboček v novém konceptu.”