Chystáte se stát nebo již jste investorem na Zonky neboli nově Zonky rentiérem?

Zonky investor a investování na Zonky

Právě pro vás jsme přichystali kompletní souhrn těch nejdůležitějších informací pro investory a rentiéry aneb bude moje investice na Zonky „bezpečná“ a výdělečná?

Fakta, zkušenosti a recenze reálných investorů na Zonky rentiér!

O provozovateli Zonky.cz

Zonky vytvořil v roce 2015 tým lidí ze společnosti CreativeDock, která se zabývá inovacemi v oborech jako je finančnictví, pojišťovnictví nebo energetika. Služba je provozována pod firmou Benxy s.r.o. (od roku 2019) a byla vytvořena na míru a díky 20 milionové investici ze skupiny Home Credit nejbohatšího Čecha Petra Kellnera a Jiřího Šmejce, která spadá pod mateřskou finanční skupinu PPF.

Home Credit tedy Zonky.cz a provozovatele Benxy s.r.o. 100% vlastní.

Lucie Tvarůžková, spoluzakladatelka a první ředitelka Zonky.cz, představuje společnost po jejím založení v roce 2015:

K čemu platforma Zonky.cz slouží?

Zonky.cz je unikátní česká peer-to-peer (P2P) služba, která spojuje lidi, kteří chtějí nejvýhodnější půjčku na trhu, s lidmi, kteří chtějí chytře zhodnotit své úspory. Díky tomu, že Zonky funguje online, zařídí si žadatelé půjčku levněji než v klasické bance a nemusí nikam chodit. Vše zařídí online za pár minut a peníze na účtu můžou mít už za 5 minut. Nepotřebují žádného ručitele, nemusí se bát skrytých poplatků a kdykoliv mohou půjčku splatit předčasně a zdarma.

Stejně jednoduše můžou pomocí počítače nebo telefonu své peníze investovat se solidním výnosem lepším než v bance. Celá služba funguje naprosto anonymně a pod dohledem České národní banky. Zonky patří do finanční skupiny PPF a lidé si už zde půjčili více než 10 miliard korun (do konce roku 2019).

Jak budete díky Zonky vydělávat jako banka?

Je to jednoduché. Stačí vám internet a pak už si jen vybíráte půjčky, do kterých chcete investovat. Do jedné půjčky můžete investovat 200 až 5000 českých korun. Více ve videu zde:

Jak probíhá investování na Zonky?

1. Zaregistrujte se na platformě

Zaregistrovat se jako investor trvá 15 minut. Vše je online a zdarma. Potřebujete k tomu 2 doklady totožnosti, telefonní číslo a číslo vašeho bankovního účtu.

2. Podepíšete smlouvu

Pak spolu podepíšeme smlouvu – tedy ne fyzicky, ale přes SMS kód, který vám pošlou na mobil. Unikátní kód jednoduše přepíšete do vaší registrace a tím je smlouva podepsaná. V pohodě a v klidu.

3. Nabijete investorskou peněženku

Peněženka je část vašeho investorského přehledu, kde vidíte veškeré finanční transakce a zůstatky na vašem účtu na Zonky. Pro investování je potřeba peněženku nabít, tedy převést do peněženky peníze ze svého bankovního účtu alespoň pro první nabití peněženky. Částka je samozřejmě na vás.

4. Dokončení registrace

Jakmile k Zonky peníze dorazí, aktivují vám účet. Standardně to trvá 2-4 pracovní dny po odeslání platby. Během této doby překontrolují vaše údaje, číslo účtu, doklady. V tu chvíli ještě není možné na Tržišti investovat, ale jinak máte už všechny možnosti jako ostatní investoři. Dokončenou registraci poznáte tak, že budete moct investovat do půjček na Tržišti.

5. Jak dlouho trvá, než se peníze objeví v peněžence?

Peníze se ve vaší peněžence objeví zhruba za 1-3 pracovní dny. Tedy o jeden den déle, než standardní čas, na který jste zvyklí z banky. Je to proto, že platby jsou párovány s vaším účtem. K hladkému průběhu je nutné vždy dobře uvést váš variabilní symbol.

Investujte a vydělávejte!

Průměrný výnos je 6,03 %, ale můžete mít výnos také 3 % nebo 10 %. Záleží na vaší investiční strategii.

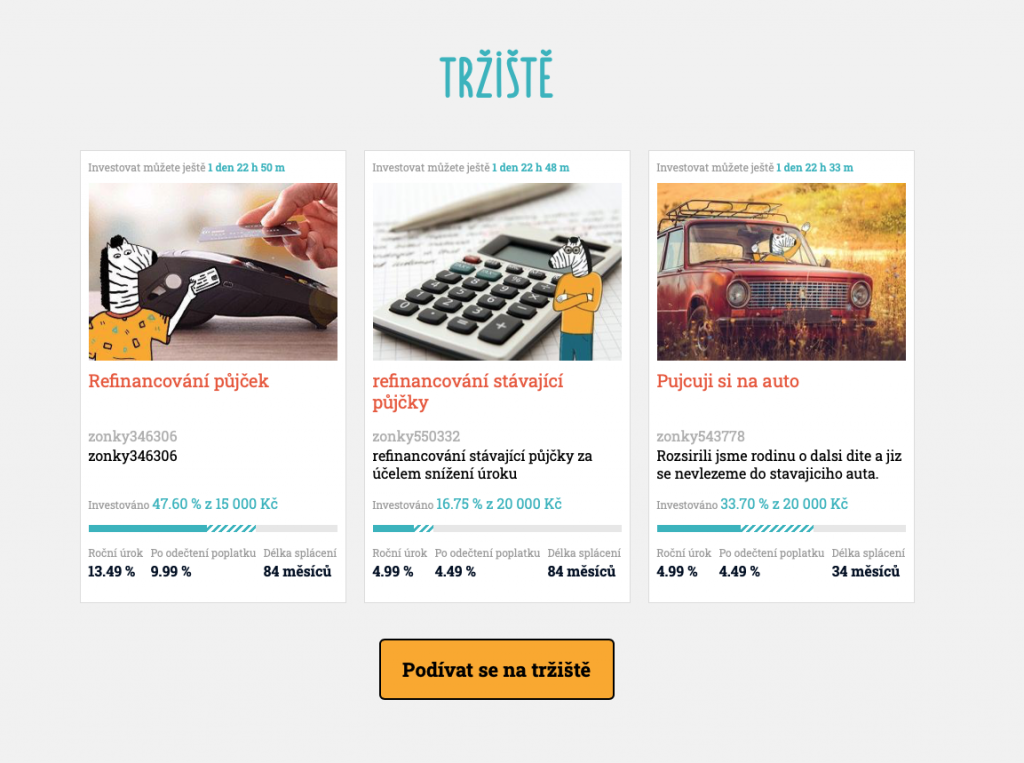

Jak probíhá zainvestování půjčky?

Každá půjčka je ihned po jejím schválení zafinancována samotným Zonky, aby lidé, kteří si půjčují, získali peníze co nejdříve. Ihned po odeslání peněz lidem je půjčka vystavena na Tržiště, kde zůstává dva dny. Po tuto dobu můžete do půjčky investovat.

Do jednotlivých půjček investuje i institucionální investor, jehož cílem je budovat si dostatečně vyvážené portfolio. Vy i institucionální investor tak získáváte participace na jednotlivých půjčkách vystavených na Tržišti.

Kolik můžu investovat do jedné půjčky?

Na Zonky můžete investovat do půjček minimálně 200 Kč. Maximální částka, kterou můžete do jedné půjčky investovat, je ovlivněna počtem aktivních investic, které na Zonky máte. Pokud na Zonky máte málo investic, je maximální výše jedné investice stanovena na 5000 Kč. Nízké částky jsou vybrány z toho důvodu, abyste mohli dobře diverzifikovat své portfolio. Maximální částky pro investici do jedné půjčky v závislosti na počtu vašich aktivních investic je definován v PDF dokumentu Parametry částek pro investování.

Hranice bezpečného investování na Zonky je 122 investic na portfolio – to je mez, u které se láme statistika sloužící k ochraně vašich participací. Tohle číslo vyjadřuje počet investic, kdy investoři dosahují nejvyššího investičního výnosu při nejnižším počtu participací.

Kolik času mám na investování do jedné půjčky?

Každá půjčka je na Tržišti maximálně 2 dny. Může být zainvestovaná i během pár minut. Záleží na investorech, jak budou rychlí. Nejdřív vidíte částku blokovanou, a to do doby, než uplnou dva dny, co je půjčka na Tržišti. Přehled o vývoji máte také v sekci Lidé, které jsem podpořil. Další pracovní den poté, co zonky odešle peníze na účet, uvidíte participaci v aktivních investicích.

Co se stane, když se investoři na celou půjčku nesloží?

Zákazník dostane půjčené peníze na svůj bankovní účet po podpisu smlouvy vždy, protože půjčku nejprve zafinancuje Zonky. Následně se půjčka vystaví na Tržiště pro investory, kteří mají maximálně dva dny na to, aby do ní vkládali své peníze.

6. Přichází vám splátky vašich investic

Splátky s úrokem ze všech vašich investic vám chodí měsíčně. Každá investice je splatná jiný den, takže splátky vám na účet přicházejí postupně. V jedné splátce máte obsaženu splátku jistiny, tedy toho, co jste do příběhu vložili + výnos. V přehledu investic ve svém účtu vidíte, kolik vám už bylo splaceno a jak si investice vedou, případně jestli se se splátkami někdo opozdil.

Co s penězi, které se mi vrátily?

Peníze, které se vám vrátily, můžete znova investovat a nechat je dále vydělávat a nebo si je poslat zpět na svůj bankovní účet.

Zonky a hlavní výhody pro investory:

- investice je zdarma (platí se pouze určité % z investované částky)

- vyšší zhodnocení než u bank (průměrný očekávaný výnos 5-9 %)

- možnost investovat již od 200 Kč

- nestaráte se o administrativu a smlouvy

- případné nesplácení půjček řeší Zonky se svými právníky

- bezpečné uživatelské prostředí systému

- přehledná statistika osobních investic

- relativně nová a alternativní možnost investování (P2P půjčky)

Co potřebuji k investování na Zonky?

Abyste mohli investovat na Zonky, musí vám být alespoň 18 let a musíte doložit toto:

1. Dva doklady totožnosti

Mohou to to být občanský průkaz, cestovní pas, řidičský průkaz, zbrojní průkaz, kartička pojištěnce nebo potvrzení o pobytu. Chtějí si být jistí, že ve službě nikdo nevystupuje pod vaší identitou, a tím vás také chrání. Podmínkou pro investování není občanství České republiky.

2. České telefonní číslo

Rámcovou smlouvu pro založení profilu podepisujete jednoduše a bez zbytečného papírování formou SMS. Ta musí přijít na vaše české telefonní číslo. I platbu z vaší peněženky na účet provedou až po potvrzení SMS.

3. Vlastní bankovní účet

K investování na Zonky je potřeba mít český bankovní účet vedený na vaše jméno, který uvedete v rámci registrace. Z něj provedete první platbu, kterou si poprvé nabijete peněženku u Zonky. Každou další platbu už můžete do peněženky posílat z jakéhokoliv účtu v ČR, a to vždy se správným variabilním symbolem.

Jak se počítá výkonnost portfolia?

Co je výkonnost portfolia?

Výkonnost portfolia je jediné číslo, které ukazuje v procentech váš výnos očištěný o očekávané ztráty za celou historii vašeho investování na Zonky. Jde o nejpřesnější možnost, jak zjistit výkon Vašeho portfolia.

Kdy lze spočítat výkonnost portfolia?

Výkonnost portfolia lze napočítat a zobrazit vám v investorském prostředí ve chvíli, kdy pro alespoň 50 aktivních participací ve vašem portfoliu platí, že jsou ve vašem držení minimálně 90 dní.

TIP: Pro bezpečnější portfolio a stabilnější výnos je doporučeno investovat do více půjček po menších částkách. Rozložíte tak riziko a vybudujete si dostatečně diverzifikované portfolio.

Jak je výkonnost počítána?

Veškeré peněžní toky z vaší investorské peněženky jsou porovnány s penězi, které vám dlužníci nesplatili, čímž se zjistí konkrétní výnos portfolia.

Podívejte se na detailní nápočet výkonnosti portfolia:

Výkonnost je počítaná porovnáním cash flow investora (investice, poplatky, splátky a prodej participací) s investorovou expozicí, která je ponížena o očekávané ztráty (ztráty, které se očekávají na základě interního modelu Zonky, jehož vstupem jsou dny po splatnosti, nevymahatelné pohledávky a rozhodnutí insolvenčního soudu). Cash flow i expozice jsou diskontovány výnosem, který se numericky dopočítává z předdefinované formule.

Co je položka “vyděláno”?

Toto číslo se zobrazuje v hlavní části vašeho investorského prostředí a ukazuje, kolik jste už na Zonky vydělali. Jedná se o součet všech přijatých úroků a pokut očištěný o ztracené investice a poplatky.

Tip: Portfolio vám může vydělávat i pokud máte nízkou výkonnost. V takovém případě je třeba lépe rozložit riziko v portfoliu. Investujte rovnoměrně nižší částky do všech úroků na tržišti.

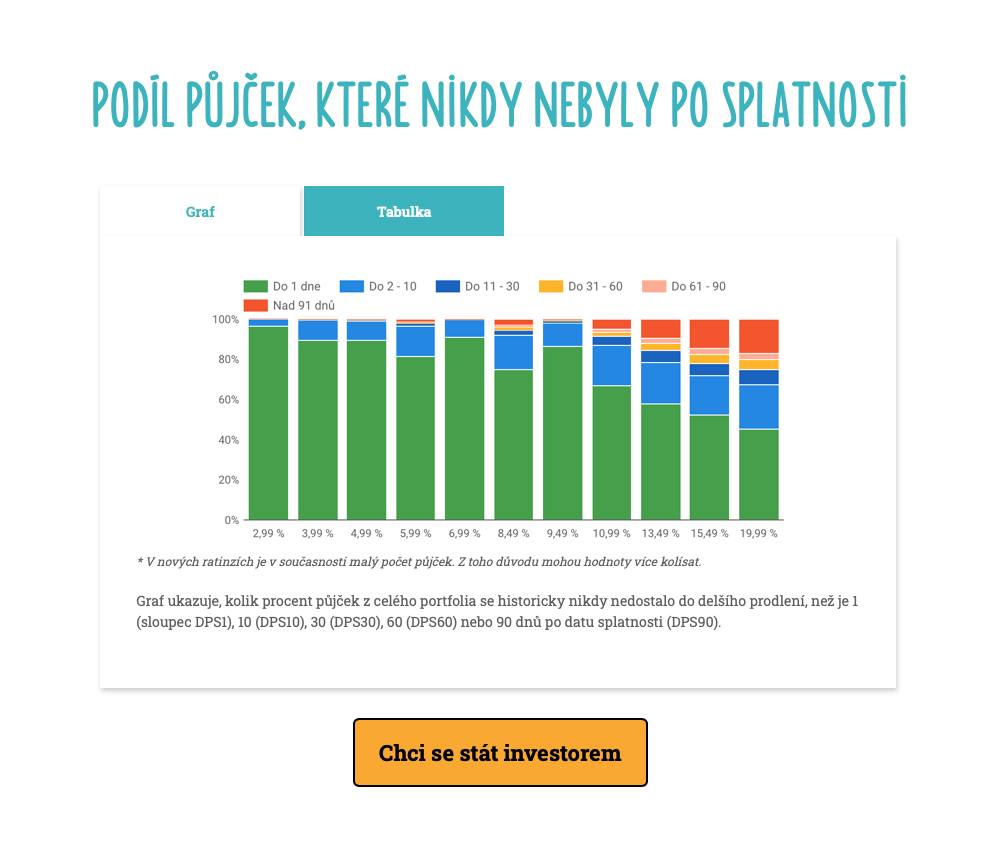

Jaká jsou rizika investování?

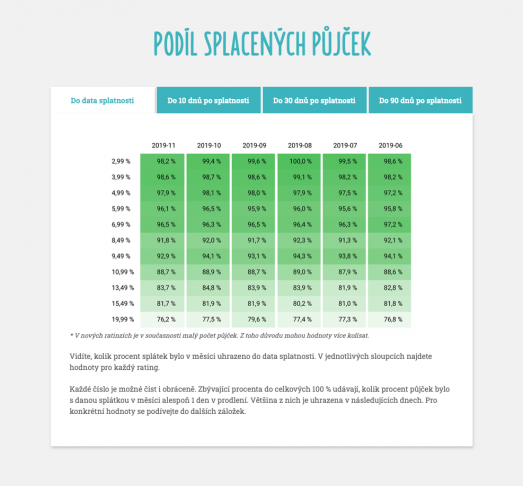

Podstatou každého investování je podstupování rizika pro určitý výnos. Riziko investování na Zonky spočívá v tom, že vám ten, komu půjčíte, přestane splácet. Důvody, proč přestal splácet, mohou být různé – nejčastěji jde o ztrátu schopnosti splácet (ztráta zaměstnání, nečekaná životní situace apod.), nebo krátkodobé nenadále výdaje (pes na veterině, rozbitá pračka, nepojízdné auto). V takových situacích se Zonky vždy snaží s klientem domluvit na co nejlepším řešení. Tady najdete pár čísel, jak si vede jejich portfolio.

Co je rizikový náklad?

Na Zonky pro vás spočítají, jaké je riziko, že klient přestane splácet. V případě, že tato situace nastane, vzniknou vám tzv. rizikové náklady. To jsou jinými slovy peníze, o které je třeba snížit odhad výnosu.

Jak poznám, které investice jsou rizikové a které bezpečnější?

Poznáte to podle ratingu, který je určen roční úrokovou mírou, jež se pohybuje od 2,99 % p.a. po 19,99 % p.a. Rating je rozdělení do skupin podle rizikovosti. V následující tabulce najdete, jaký rizikový náklad je očekáván pro jednotlivé rizikové skupiny. Jde o expertní odhad založený na analýze úvěrového portfolia v ČR.

Ratingy, které na zonkym rozlišují:

- 2,99 % – minimální riziko

- 3,99 % – minimální riziko

- 4,99 % – velmi nízké riziko

- 5,99 % – nízké riziko

- 6,99 % – nízké riziko

- 8,49 % – nízké riziko

- 9,49 % – nízké riziko

- 10,99 % – nižší riziko

- 13,49 % – střední riziko

- 15,49 % – vyšší riziko

- 19,99 % – rizikové

Jak rating ovlivňuje výnos?

U všech, kteří si na Zonky půjčují, je odhadována schopnost splácet, ověřují se příjmy a snaží se predikovat jejich stabilitu. Vytváří se ekonomický model, zjišťují se pracovní reference. Na základě těchto a dalších informací provádí odhad rizikovosti investice. Každou půjčku pak opatří značkou, která míru odhadovaného rizika jasně ukazuje – tzv. rating. Rating přesně odpovídá roční úrokové míře. Ukazuje pravděpodobnost toho, že zákazník přestane splácet. S rizikem souvisí úrok a výnos. Čím vyšší je riziko, tím vyšší je i úrok pro toho, kdo si půjčuje. Pro toho, kdo peníze půjčuje, zase znamená pravděpodobnost vyššího výnosu.

Podívejte se na tabulku úroků a očekávaných výnosností pro různé ratingy:

| Úrok (p.a.) | 2,99 % | 3,99 % | 4,99 % | 5,99 % | 6,99 % | 8,49 % | 9,49 % | 10,99 % | 13,49 % | 15,49 % | 19,99 % |

| Očekávané rizikové náklady | 0,45 % | 0,45 % | 0,56 % | 0,77 % | 1,11 % | 1,65 % | 2,21 % | 2,98 % | 4,11 % | 5,23 % | 8,15 % |

| Investorský poplatek | 0,2 % | 0,2 % | 0,5 % | 1,0 % | 1,5 % | 2,2 % | 2,5 % | 3,0 % | 3,5 % | 4,0 % | 5,0 % |

| Očekávaný výnos | 2,34 % | 3,34 % | 3,93 % | 4,22 % | 4,38 % | 4,64 % | 4,78 % | 5,01 % | 5,88 % | 6,26 % | 6,84 % |

Jak si mám sestavit investiční portfolio?

Investiční portfolio je soubor všech vašich investic. Správná strategie, jak rozdělit vaše peníze do investic, vám přinese vyšší výnosy.

Velikost portfolia – nechte statistiku pracovat

Čím více investic tvoří vaše portfolio, tím spíše u něj funguje statistika a odhady výnosů a ztrát. Veškeré ratingy a odhady nemusí zafungovat, pokud budete mít investováno například jen do 2 půjček. Abyste měli alespoň základně diverzifikované portfolio, je doporučeno mít rozinvestováno už od začátku do co nejvíce půjček. Zonky doporučuje postupně vybudovat portfolio se 100 a více půjčkami.

Rozprostření rizika – umíchejte správný koktejl

To, z jakých ratingových kategorií máte investiční portfolio složené, ovlivňuje váš celkový výnos. Lidé investují různě. Někdo preferuje rizikovější třídy, které mají vyšší výnosy, ale větší riziko, jiný bezpečnější investice s výnosem nižším. Budujte si rozmanité portfolio, nikdy nevkládejte většinu investic do jedné rizikové kategorie. Nejbezpečnější investice najdete v kategoriích s ratingem 2,99 % až 10,99 %, ale výnosy jsou v nich nejnižší (půjčky v těchto kategoriích jsou úročeny nízkým úrokem). Rizikovější kategorie s ratingem 13,49 % až 19,99% vám oproti tomu nabízejí vyšší výnos, ale zároveň jsou více náchylné ke ztrátám a mají větší volatilitu – tedy míru kolísání očekávaného výnosu.

Základní typy portfolií:

Konzervativní portfolio

Převažují investice do lepších ratingů. Takové portfolio bude mít stabilní, ale nižší výnos. Průměrná úroková míra je u tohoto portfolia 6,6 % p. a. Příklad rozdělení investic 40 000 Kč do konzervativního portfolia:

| 2,99 % | 3,99 % | 4,99 % | 5,99 % | 6,99 % | 8,49 % | 9,49 % | 10,99 % | 13,49 % | 15,49 % | 19,99 % | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Konzervativní | 3 % | 13 % | 19 % | 21 % | 19 % | 11 % | 7 % | 5 % | 1,5 % | 0,5 % | 0 % |

| Kolik je to v Kč | 1200 | 5200 | 7600 | 8400 | 7600 | 4400 | 2800 | 2000 | 600 | 200 | 0 |

Balancované portfolio

Převažují investice do půjček s ratingy mezi 4,99 % a 10,99 %, výnosnost portfolia je průměrná. Průměrná úroková míra je u tohoto portfolia 7,8 % p. a. Příklad rozdělení investic do balancovaného portfolia při investici 40 000 Kč:

| 2,99 % | 3,99 % | 4,99 % | 5,99 % | 6,99 % | 8,49 % | 9,49 % | 10,99 % | 13,49 % | 15,49 % | 19,99 % | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Balancované | 2 % | 6 % | 14 % | 16 % | 18 % | 15 % | 12 % | 9 % | 5 % | 2 % | 1 % |

| kolik je to v KČ | 800 | 2400 | 5600 | 6400 | 7200 | 6000 | 4800 | 3600 | 2000 | 800 | 400 |

Progresivní portfolio

Převažují investice do půjček s ratingy mezi 5,99 % a 13,49 %. Takové portfolio může mít vyšší výnos, ale zároveň bude i volatilnější. Průměrná úroková míra je u tohoto portfolia 9,5 % p. a. Příklad rozložení investic do progresivního portfolia při investici 40 000 Kč:

| 2,99 % | 3,99 % | 4,99 % | 5,99 % | 6,99 % | 8,49 % | 9,49 % | 10,99 % | 13,49 % | 15,49 % | 19,99 % | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Progresivní | 1 % | 2 % | 7 % | 10 % | 14 % | 15 % | 17 % | 15 % | 10 % | 6 % | 3 % |

| kolik je to v KČ | 400 | 800 | 2800 | 4000 | 5600 | 6000 | 6800 | 6000 | 4000 | 2400 | 1200 |

Kolik stojí služba pro investory?

Výši zaplaceného poplatku uvidíte vždy ve svém investorském přehledu u položky „investorský poplatek“.

| Úrok (p.a.) | 2,99 % | 3,99 % | 4,99 % | 5,99 % | 6,99 % | 8,49 % | 9,49 % | 10,99 % | 13,49 % | 15,49 % | 19,99 % |

| Poplatek | 0,2 % | 0,2 % | 0,5 % | 1,0 % | 1,5 % | 2,2 % | 2,5 % | 3,0 % | 3,5 % | 4,0 % | 5,0 % |

Poplatek se počítá denně z aktuálně investovaných peněz a strhává se jednou měsíčně. V případě, že je nějaká investice více než 36 dní po splatnosti, poplatek není účtován. Poplatek se začne opět účtovat v okamžiku, kdy klient znovu začne splácet své závazky.

PŘÍKLAD INVESTICE NA ZONKY

Investor Petr investoval prvního dne v měsíci na Zonky 9 400 Kč do půjčky s ratingem 5,99 % (poplatek by tedy byl 1 % p. a. dle tabulky výše). Roční poplatek za Zonky služby by byl 94 Kč. Poplatek se ale účtuje měsíčně a tedy v našem případě si v lednu strhnou 94/12 Kč, tedy 7,83 Kč. Po každé přijaté splátce navíc ale většinou klesne výše zůstatkové jistiny, a tedy pak i absolutní výše poplatku. Tento výpočet je orientační. Poplatek je vždy vypočítáván na denní bázi.

Slovníček pojmů, se kterými se setkáte na Zonkym

Jistina

Částka, kterou jste investovali. S tím, jak lidé splácejí, jistina klesá.

Úrok

Cena, kterou vám klienti Zonky platí za to, že jste jim půjčili peníze.

Investorský poplatek

Poplatek se počítá denně z aktuálně investovaných peněz a strhává se jednou měsíčně. V případě, že je nějaká investice více než 36 dní po splatnosti, poplatek se neúčtuje. Poplatek vám začnou opět účtovat v okamžiku, kdy klient znovu začne splácet své závazky.

Kdo je institucionální investor?

Institucionální investor je právnická osoba, která na Zonky vystupuje jako tzv. “Tvůrce trhu”. V praxi to znamená, že investuje do všech půjček, které byly vystaveny na Tržišti. Buduje si tímto způsobem dostatečně vyvážené portfolio a hlavně díky jeho účasti dochází k zafinancování půjček, o které mají investoři na tržišti menší zájem a jejichž zafinancování by trvalo delší dobu. Jedná se o běžnou praxi největších světových p2p platforem. Institucionální investor tak přispívá k udržení dobré reputace Zonky mezi poptávajícími po půjčce a tím pádem i udržení dostatečné nabídky půjček pro ostatní investory.

Z toho důvodu je institucionální investor velmi důležitý pro udržitelnost a rozvoj platformy Zonky. Do budoucna je možné očekávat, že bude na platformě Zonky vystupovat více institucionálních investorů, kteří rovněž využijí možnost vybudovat si dostatečně vyvážené portfolio a Zonky jim to umožní prostřednictvím připravených nástrojů (např. rezervační systém).

A jaká je role Zonky?

Často se investoři a lidé poptávající po půjčce domnívají, že Zonky je také institucionálním investorem. Není tomu tak, Zonky v současné chvíli financuje půjčku pouze v okamžiku načerpání a následně ji poskytuje ostatním investorům, a to i institucionálním, v celé výši půjčky. Účelem Zonky je vystupovat v roli poskytovatele spotřebitelského úvěru / jednotlivých půjček a pouze zprostředkovávat peníze od investorů. Poptávající po půjčce tak díky Zonky získávají peníze za nižší úrok a investoři vyšší výnos, než by získali v bance. Díky tomu dochází k zefektivnění celého trhu s půjčkami.

Komu budu na Zonky půjčovat?

Zjednodušeně řečeno podobným lidem, jakým by vaše peníze uložené na spořícím účtu půjčovala banka. Tedy spolehlivým lidem s dobrými příjmy bez exekucí a vážných zádrhelů se splácením v minulosti.

S klesajícím ratingem se samozřejmě zvyšuje riziko, že klient může mít problémy své závazky plnit. I náš zákazník mohl mít v minulosti nečekané životní události, které objektivně zhoršily klientovu šanci vše řádně platit. Nyní ale mají všichni, kterým půjčujete vše v pořádku a jsme si jistí, že splácení půjčky zvládnou.

Na rozdíl od banky si na Zonky můžete sami vybrat komu své peníze půjčíte a většina výnosu jde přímo vám, ne bance. Lidé si u zonky půjčují na běžné věci – vybavení domácnosti, nákup auta nebo přefinancování dražších půjček z minulosti.

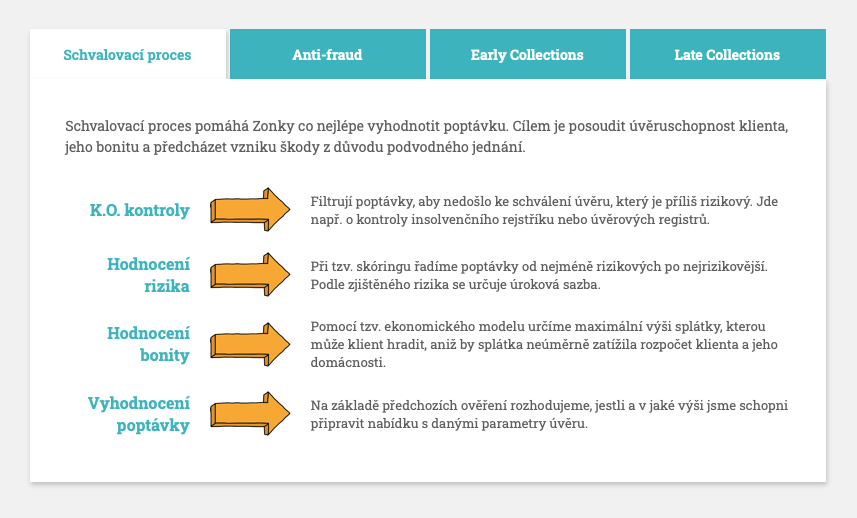

Každá půjčka prochází:

- dvojí ověřením totožnosti

- ověřením příjmů

- ekonomickým modelem

- ověření v registrech

- rizikovými modely

- ručním schválením

Jak se ověřují lidi, kteří si chtějí půjčit?

Zonky dělá vše pro to, aby investování pro vás bylo bezpečné. Proto všichni, kdo si chtějí na Zonky půjčit, procházejí několika kontrolami:

Dvojí ověření totožnosti

Ověřují se dva doklady totožnosti, z nichž alespoň jeden musí být občanský průkaz nebo potvrzení o trvalém pobytu v případě cizince, druhý je pas, řidičský průkaz, zbrojní průkaz, kartička pojišťovny nebo rodný list. Z registru neplatných průkazů zjišťují, jestli doklad není hlášen jako kradený, či ztracený.

Verifikace zaměstnání

U každého, kdo si na Zonky půjčuje, ověřují zaměstnavatele či zdroje příjmů a zjišťují pracovní reference. Do svého hodnocení zahrnují jak negativní, tak i pozitivní informace a započítávají je do ratingu, který pak vidíte u jednotlivých půjček na Tržišti.

Ekonomický model

U každého člověka, který si půjčuje, vytváří jeho ekonomický model a propočítávají, jaké dopady na jeho finanční situaci bude půjčka mít. Nepůjčují lidem, které by půjčka ohrozila existenčně a roztočila u nich dluhovou spirálu.

Ověření v NRKI

Zonky je jediná Česká P2P platforma, která má přístup do NRKI – Nebankovního registru klientských informací. Díky tomu mají umožněn také náhled do BRKI – Bankovního registru klientských informací. To jim poskytuje obrovskou výhodu při posuzování kreditního rizika. V BRKI/NRKI získávají informace o finanční historii dotazovaného a o jeho případném zadlužení, či naopak dobré platební morálce u jiných společností. Je nutné mít na paměti, že princip investování znamená podstoupení určitého rizika pro výnos. Riziko není možné zcela eliminovat. Přístup do těchto registrů ale umožňuje tato rizika zásadně snížit.

Kontroly pro odhalení podvodů

Každá finanční instituce má vypracované speciální kontroly a postupy pro odhalování pokusů o podvod při půjčování. Na Zonky jsou tyto kontroly rozšířeny o poznatky ze zahraničních P2P platforem mateřského Home Creditu.

Dalšími registry, do kterých je nahlíženo, jsou:

- ISIR – insolvenční rejstřík

- SOLUS – registr dlužníků

- ARES – administrativní registr ekonomických subjektů

- RŽP – živnostenský rejstřík

- CEE – centrální evidence exekucí

- katastr nemovitostí

Jaký profil člověka si můžete představit za jednotlivými ratingy?

Každá investice s sebou přináší určité riziko. Všechny příběhy, které se objevují na Tržišti, prochází skoringovými modely, které ukazují pravděpodobnost selhání při splácení. Z dat je známo, že ratingy 2,99 % až 8,49 % patří na celém českém trhu mezi nadprůměrné. Drží se tak své strategie nabízet nízkorizikové půjčky. I rating 19,99 %, který je u Zonky nejhorší, by na trhu půjček patřil mezi průměrně rizikové.

| 2,99 % | Nejbonitnější zákazník se skvělou platební morálkou. Nenašlo se u něj nic negativního a má Zonkyho nejvyšší důvěru. |

| 3,99 % | Vysoce bonitní zákazník se skvělou platební morálkou. Nenašel se jediný negativní záznam, a tak má jejich vysokou důvěru. |

| 4,99 % | Zákazník, u kterého je riziko selhání při splácení minimální. Jen drobnosti, které by na splácení neměly mít vliv, ho dělí od nejlepšího ratingu. |

| 5,99 % | Zákazník, který má za sebou úvěrovou historii a své závazky vždy platil bez problémů. Patří mezi nadprůměrné klienty na Zonky. |

| 6,99 % | Zákazník, který své závazky platí bez sebemenších problémů. Na Zonky stále patří mezi lepší průměr. |

| 8,49 % | Zákazník, který mezi klienty patří do lepšího průměru. Své dosavadní závazky platil zatím prakticky spolehlivě. |

| 9,49 % | Zákazník, který se vždy vypořádal se svými závazky. Možná měl se splácením v minulosti drobné problémy, ale jeho platební morálka ukazuje, že by měl splácet i na Zonky. |

| 10,99 % | Zákazník pro ně patří do průměru. V minulosti už mohl mít problémy se splácením, které však velmi rychle vyřešil. |

| 13,49 % | Drží se nízkorizikové strategie, přesto zákazník s tímto ratingem může být náchylnější k nesplácení při zhoršení ekonomické situace na trhu. |

| 15,49 % | Ze zákazníkovy historie úvěrových produktů a faktur víme, že se zákazník v minulosti dostal do problémů, a tak je u něj vyšší pravděpodobnost selhání při splácení. |

| 19,99 % | Patří mezi nejrizikovější zákazníky na Zonky. Je tak zároveň nejvyšší pravděpodobnost selhání při splácení. |

Co se děje, když mi někdo přestane splácet?

Systém je nastavený tak, aby zonky upozornil okamžitě, když se někdo zpozdí se splácením i když jen o jediný den. Opozdilce automaticky kontaktují. Většinou za tím není nic vážného, jen děravá hlava. Pokud splátka nedorazí v dalších dnech, tak volají, zjišťují, co se stalo. Z jejich zkušenosti ale vyplývá, že čím dřív zjistí, že má někdo se splácením problém, tím větší je šance, že se mu s trochou pomoci podaří půjčku splatit.

Lidé neplatí ze dvou základních důvodů: Jeden měsíc jim výjimečně nevyšly peníze, protože se se stala nějaká nenadálá situace (rozbila se pračka, zvíře muselo na veterinu nebo auto do opravny). Druhá možnost je to, že se jim stalo něco závažného, co jim splácení komplikuje (dlouhodobá nemoc, ztráta zaměstnání, úmrtí v rodině). Lidem se snažíme pomoci jejich situaci vyřešit a udržet je v tom, že každý měsíc na umoření svého dluhu pošlou alespoň část splátky.

Jak to probíhá technicky?

První zmeškaná splátka

Pro děravé hlavy lze najít pochopení. Po první zmeškané splátce posílají automatické SMS a e-mail. Pokud se klient neozývá, snaží se mu dovolat a spojit se s ním, jak jen dovedou.

Další zmeškané splátky

Klienta kontaktují telefonicky, píší mu e-maily, dopisy. Prostě dělají úplně všechno pro to, abychom se s ním spojili. Informace o tom, co se děje píšou na tržiště. Pokud je splátka po splatnosti 2 měsíce, tak posílají výzvu před zesplatněním. Počkají měsíc a půjčku zesplatní.

Zesplatnění půjčky

Zesplatnění je právní termín pro stav, kdy je žádno jednorázové vrácení celé nesplacené částky, protože půjčka není několik měsíců splácena. Zesplatněná půjčka je pak v celé výši vymahatelná a je možné zahájit kroky k soudnímu vymáhání. Z částky, která se vrátí zpět, si ponechají náklady, které s tím vznikly. Maximálně však 30 %. Zbývající část dostávají investoři.

Můžu posílat peníze na Zonky odkudkoli?

Peníze na Zonky není nutné kromě úplně první platby posílat z účtu, který jste uvedli při registraci. Požadavek na první platbu z registrovaného účtu je nutný, abychom se předešlo „praní špinavých peněz“ a dalším finančním zločinům.

Můžu si investované peníze vybrat zpět?

Když jednou peníze investujete, nejde si je vybrat zpět. Peníze už fyzicky odešly tomu, komu jste je půjčili. S penězi budete moci disponovat až tehdy, když se vám vrátí zpět v podobě splátek. Abyste své peníze získali zpět dřív, můžete využít sekundární trh. Místo, kde je možné za určitých podmínek prodat ostatním investorům participace, a tím si uvolnit peníze.

Peníze, které máte v peněžence, protože se vám už vrátily nebo jste je neinvestovali, si můžete kdykoliv vybrat.

V peněžence mám blokované peníze. Co to znamená?

Peníze mohou být v peněžence blokovány ze tří důvodů: nejčastější případ je ten, že jste danou částku vložili do půjčky, která ještě není zcela zafinancovaná a čeká na další investory. Jakmile se půjčka celá zafinancuje, blokované peníze se vám z peněženky odečtou. V případě, že se půjčka nezafinancuje, peníze se vám znovu uvolní a vy je můžete investovat do jiné půjčky.

Druhý případ je účtování poplatku. Ten se účtuje na přelomu měsíce a než se přepíše do peněženky, tak je právě takto blokován.

Výplata peněz z peněženky:

Poslední případ blokace v peněžence je v případě, že si vyplácíte peníze na zadaný účet. Po zadání platby jsou peníze blokovány, než je odešlou do banky. Převod zpravidla trvá 1-2 pracovní dny podle pravidel uvedených v obchodních podmínkách. Převod je zdarma. Zadáte ho ve svém profilu Zonky a potvrdíte v rámci nastavených bezpečnostních prvků zadáním ověřovacího kódu zaslaného přes SMS na váš telefon.

Chcete-li peníze z vaší investorské peněženky poprvé zaslat na jiný než registrovaný účet, z bezpečnostních důvodů příkaz zpracují nejdříve po uplynutí 24 hodin a až poté provedou převod, který zpravidla trvá 1-2 pracovní dny. Další platby na takovýto účet už probíhají, jak už bez čtyřiadvacetihodinové blokace, pokud ještě 24-hodinová lhůta u prvního příkazu.

Co je sekundární trh a k čemu slouží?

Sekundární trh, tedy možnost přeprodat svou investici jiným investorům, byl spuštěn 15. 8. 2017. Primárně sekundární trh funguje k získání likvidity, tedy abyste měli přístup k financím, které jsou nyní zainvestovány v participacích. V první fázi sekundárního trhu budete prodávat participace za zůstatkovou cenu. Postupem času se budou možnosti této služby rozšiřovat dle přání investorů.

Musím své výnosy z investování na Zonkym danit?

Ano. Příjem z participací (tak se právně označující investice na Zonky) podléhá zdanění jako ostatní příjem podle § 10, Zákona č. 586/1992 Sb., o daních z příjmů. Za každý rok vám připraví souhrn vašich výdajů a příjmů na Zonky.

Zdanění příjmy podléhají v okamžiku, kdy součet vašich příchozích splátek z půjček bude větší než prostředky, které jste do nich v rámci Participací investovali (počáteční hodnota investice plus investorské poplatky). Neznamená to však, že se daňové přiznání nemusí vyplňovat v případě, že výdaje přesahují příjmy (či jsou stejné jako příjmy). Pro zjištění podrobností k vašemu konkrétnímu případu se obraťte na vašeho daňového poradce.

Vyjádření Generálního finančního ředitelství:

Příjem z Participací, za předpokladu, že se nejedná o příjmy z podnikání, je příjmem zdaňovaným dle § 10 zákona č. 586/1992 Sb., o daních z příjmů, v platném znění (dále „ZDP“). Základem daně (dílčím základem daně) je dle § 10 odst. 4 ZDP příjem snížený o výdaje prokazatelně vynaložené na jeho dosažení, v případě Investora tedy příjem obdržený v daném zdaňovacím období z Participace snížený o částku poskytnutých prostředků na danou Participaci a související poplatek, a to pouze do výše, která ještě nebyla v předchozích zdaňovacích obdobích uplatněna. Jelikož jednotlivé Participace generují stejný druh příjmu, lze výdaje a příjmy vypočítané podle předchozí věty následně kompenzovat mezi participacemi v rámci jednoho zdaňovacího období. Jsou-li ve zdaňovacím období výdaje spojené s jednotlivým druhem příjmu vyšší než příjmy, k rozdílu se nepřihlíží.

Daňové přiznání se obecně podává do 31. března. V případě, že daňové přiznání za vás podává daňový poradce, stačí jej podat do 30. června.

Nezapomeňte, že společnost Benxy s.r.o. neposkytuje daňové a účetní poradenství, výše uvedené informace jsou pouze informativní a nezávazné. O daňových a účetních aspektech participací se raději poraďte s odbornými poradci.

Jsou moje data v bezpečí?

Bezpečnost berou v Zonky maximálně vážně, na vytváření systému a jeho neustálém vylepšování pracují s odborníky, kteří mají zkušenosti se zabezpečováním velkých bankovních systémů. S velkou opatrností pracují i s citlivými údaji, ke kterým se z povahy své práce dostanou. Všechny informace, které jim sdělíte, považují za důvěrné a tak s nimi také zachází. Zároveň jsou registrováni u Úřadu pro ochranu osobních údajů, takže se řídí pravidly upravenými zákonem o ochraně osobních údajů č. 101/2000 Sb.

Můžu se jedním e-mailem registrovat jako investor i jako klient?

Do systému se přihlašujete e-mailem a heslem, proto je nutné mít pro každý účet jiný. Pro investování i pro případnou půjčku.

Na čem Zonky vydělává?

Zonky vydělává na tom, že propojuje lidi, kteří si potřebují půjčit, s lidmi, kteří chtějí zhodnotit své volné prostředky. U zájemců o půjčku ověřují jejich schopnost splácet. Zajišťují rozesílání splátek jednotlivým investorům. Když se někdo zpozdí se splátkou, upozorní ho na to – napřed jemně, později důrazněji. To je práce, za kterou jim platíte.

Kolik to stojí? Lidé, kterýmje půjčka poskytnuta, platí jednorázově 2 % z vypůjčené částky (u stotisícové půjčky to tedy jsou 2 tisíce korun). Investor za možnost investovat přes Zonky platí poplatek z ročně proinvestované částky. Jde o častý model služeb sdílené ekonomiky – fungují tak nejen P2P platformy ve světě, ale i služby jako TaskRabbit pro přímou směnu práce nebo AirBnB pro zprostředkování ubytování mezi lidmi.

Kdo za touto službou stojí?

Službu Zonky provozuje firma Benxy s.r.o., která má registraci u České národní banky. Jediným společníkem Benxy s.r.o. je společnost Home Credit International, a.s., která patří do skupiny PPF.

Co když mám pochybnosti o bezpečí svého účtu na Zonky?

Pokud máte jakékoli pochybnosti o bezpečí vašeho účtu na Zonky (ztratili jste mobil, někdo vám napadnul počítač nebo účet u Zonky, dostal se k přihlašovacím údajům, všimli jste si neautorizované transakce, podezřelé aktivity na účtu v jeho historii), oznamte jim to neprodleně a kdykoli vyplněním formuláře, který najdete zde: https://app.zonky.cz/account/block, nebo zavolejte na jejich bezplatnou linku 800 499 999 během její provozní doby (Po-Pá 8.00 – 20.00, So – Ne, svátky 9.00 až 18.00).

Ve formuláři stačí vyplnit jméno, příjmení, registrovaný a případně kontaktní e-mail, a telefonní číslo a popis události. Vyplněním formuláře dojde k okamžité blokaci účtu. Zablokovaný účet je chráněný proti přihlášení i proti odesílání peněz. Jakmile Váš účet zablokují, přijde Vám e-mail s informacemi, jak dál postupovat.

Jak odblokuji účet na Zonky?

Abychom bylo možno odblokovat váš účet na Zonky, musí si být opravdu jisti, že jste to vy a nejde o útok na váš účet. Proto odblokování trvá až 3 pracovní dny. Zároveň od vás potřebují nahrát doklady a fotografie. Následně si sami nastavíte nové heslo a budete přesměrováni na přihlašovací stránku. O odblokování můžete požádat kdykoli na odblokovani@zonky.cz.

Jak podám reklamaci neautorizované nebo chybné transakce?

Reklamaci neautorizované nebo chybné transakce můžete podat kdykoli na iva@zonky.cz nebo na naši bezplatnou linku 800 499 999. Neprodleně po jejím obdržení se jí budou věnovat.

Zajímavé informace pro investory aneb bude moje investice „bezpečná“?

Žadatelé o půjčku jsou velmi důkladně lustrování a kontrolováni, jako u málokteré nebankovní společnosti na trhu, a proto je riziko defaultu (nesplácení) půjčky relativně nižší, oproti alternativním P2P službám na českém trhu jako je Benefi (již nefunguje) nebo Bankerat. Zonky využívá propracovaného know-how mateřského Home Creditu, který patří mezi největší nebankovní poskytovatele spotřebitelských půjček a úvěrů na světě (působí na trzích jako jsou Rusko, Čína, Indie, Filipíny, Indonésie, USA a další). Plus k tomu přidává již zmiňovaný sociální rozměr a životní příběh každého klienta.

Zonky ověřuje tyto údaje:

- 2x totožnost dle registru neplatných (či kradených) občanských průkazů

- zda není žadatel v exekuci

- zda neměl v minulosti problém se splácením jiných půjček a úvěrů

- ověřuje příjmy, zaměstnavatele a pracovní reference žadatele

- vytvoří ekonomický model (jestli půjčka nedostane dlužníka do dluhové spirály)

- pokusy o podvod dle kontrolních postupů finančních institucí a zahraničních zkušeností s P2P půjčováním (americký Lendig Club)

- finanční historii a platební morálku podle NRKI (Nebankovního registru klientských informací)

- a podle dalších registrů:

- ISIR – insolvenční rejstřík

- ARES – administrativní registr ekonomických subjektů

- RŽP – živnostenský rejstřík

- CEE – centrální evidence exekucí

- katastr nemovitostí

- každý žadatel projde ručním schvalováním zákaznického oddělení

- kontroluje se aktivita na sociálních sítích (Facebook, Twitter, Google plus, Linkedin a další)

V několika případech může Zonky půjčku zesplatnit celou a vymáhat celou částku včetně úroků.

Udělá to v těchto případech:

- zjistí se, že žadatel o sobě neříkal pravdu

- na jeho majetek bude zahájena insolvence, exekuce nebo jiné řízení (včetně dědického)

- poruší některý bod smlouvy

- 2 měsíce za sebou nepošle splátku

- 1 splátku bude dlužit déle než 3 měsíce

Zonky v porovnání s konkurencí

Oproti Bankeratu lze opravdu velmi dobře diverzifikovat riziko, ať už třídou rizika / ratingu dlužníků, tak především rozložením financí mezi desítky až stovky dlužníků a to právě investicí již od 200 Kč. Tedy i 100 000 Kč můžete velmi dobře diverzifikovat a rozložit mezi až 500 dlužníků.

Zonky také disponuje velmi živou a rozsáhlou komunitou, která si navzájem pomáhá a spolupracuje a tvoří mnoho nástrojů usnadňujících investování a život investorů na tomto P2P půjčkovém portále.

To nejdůležitější se dozvíte opravdu rychle v uzavřené investorské skupině na Facebooku: https://www.facebook.com/groups/224906947847241/ (Investor na Zonky), kde je nyní již bezmála 2000 investorů. Celkem jich na Zonky působí něco kolem 30000 a stále přibývají.

Problémem na Zonky je to, že počet investorů a jejich kapitál mnohonásobně převyšuje nabídku kvalitních dlužníků. Z tohoto důvodu mnoho investorů používá svépomocí vyrobené roboty, kteří investují dle předem daných preferencí do konkrétních půjček ihned po jejich zveřejnění. Je tedy poměrně těžké zvládnout uživatelsky zainvestovat ty nejzajímavější půjčky. Tzn. ty s vyšší úrokovou sazbou a kratší dobou splatnosti.

Další zajímavé zdroje informací o investování na Zonky

- Hodnocení, recenze a zkušenosti žadatelů o půjčku na Zonky

- Zajímavý blog a postřehy investora: http://izonkar.blogspot.cz/

- Další statistika + webový notifikátor nových půjček: Zotify

- RSS: http://zotify.cz/rss, další info: https://www.facebook.com/zotify/

- První měsíce investora na zonky.cz: http://www.investovani-pro-zacatecniky.cz/mesic-na-zonky-cz/

Podělte se s námi v diskuzi níže o vaše zkušenosti, jak pozitivní, tak negativní, s investováním a vyděláváním na platformě Zonky.cz, děkujeme!

Čtu zde hodně přehnané chvalozpěvy na zonky. A ani nemluvě o zkrachovalém Benefi.

Zonky má možná dobrý výnos dnes, v roce 2016-2017 a možná i v roce 2018. Jenomže většina zkušeností ze zahraničí ukazuje, že první 2-3 roky jsou zpravidla ty nejlepší u každé nové platformy, ale pak přichází bolestivé probouzení. (viz například Bondora a desítky dalších!)

Jedna věc je totiž výnos teoretický a druhá je výnos praktický.

Zonky má na rozdíl od zahraničních platforem poměrně dlouhé investiční období. Druhá věc je ansence zajištění resp. zpětný odkup. To jsou pro investora do NEZAJIŠTĚNÝCH úvěrů obrovské rizika.

Objem defaultů totiž významně roste s přibývajícím věkem úvěru. Dnes je všechno krásné a zelné. Ale v roce 2020 může do dafaultů spadnout i 25 – 30% portofolia zainvestovaného dnes. Bohužel, tato čísla Zonky nezveřejňuje zcela transparentně. Mail s defaulty pro investory je sice hezký, ale těžko říct, čím je podložen. Například na zkušenostech z Bondory dnes víme, že i nadnárodní velké startupy dokážou investorům pěkně lhát a tajit skutečná čísla.

Taky Zonky od 1.9.2017 významně zdražují. Průměrný výnos pak klesne na kolik? 4%. Přii tomhle procentu jde o vyhozené peníze. Jiné zahraniční platofrmy s buy back, s krátkodobými půjčkami mají průměrný výnos 10-14%. Proč tedy dávat peníze do Zonky? Od 1.9.2017 to ztrácí vzhledem k rizikům, inflaci a dani z přijmu smysl.

Je opravdu otázkou, zda za těch 5-7 letech bude u investorů dnes zobrazovaný výdělek nebo prodělek.

Po roce investování (470 půjček) musím konstatovat, že se jedná o celkem dobrý a funkční počin v našich končinách. Vytknul bych snad jen celkem ne úplně zvládnuté webové rozhraní, kdy např. není možno uložit trvale filtry, celkově pomalá odezva a pod. Poplatek je 1% z investované částky za měsíc, což u mne vychází na cca 10% z hodnoty úroků za rok. Co je však nejhorší je stále nedostupný sekundární trh, na kterém by bylo možné koupit/prodat půjčky v případě potřeby likvidity. Ale nechci jen hanět. Přístup dobrý, výnos taky, doporučuji !

Proboha poplatek je samozřejmě ROČNÍ, takže za měsíc se odečítá 1/12 z toho 1%. S procentem za měsíc, by to investrům nevyneslo prakticky nic.

Jo nevšiml jsem si, že píšete „z hodnoty úroků“ nikoliv úvěrů. Stále ale platí, že to je 1% z investované částky za rok, účtováno po měsících.

Tohle je výborný článek. Jeden z nejlepších o Zonky, co jsem četl. Šlo by udělat i srovnání s dalšími P2P aukcemi? Hlavně asi s http://www.benefi.cz (jedna z nových a úspěšnějších) a http://www.banking-online.cz (co vím, tak snad jediná, kde jsou ještě nižší poplatky a úroky a bezpečnější půjčky).