V negativním Registru Fyzických osob SOLUS bylo ke konci září zapsáno 578 tisíc osob s dluhem po splatnosti . To je o 43 tisíc osob méně, než ke konci září 2018. Dlužná částka po splatnosti klesla meziročně o 2,3 miliardy Kč na necelých 47,5 miliardy Kč. V době rostoucí ekonomiky přispívá činnost sdružení SOLUS k motivaci spotřebitelů splácet historické závazky po splatnosti. Ekonomicky ohrožené skupiny obyvatel pak chrání před dalším negativním zadlužením.

Sdružení SOLUS eviduje v největším registru dlužníků v Česku závazek po splatnosti u 6,54 % dospělých občanů ČR (oproti 7,15 % k 30. září 2018). Pokračuje tak dlouhodobý trend zlepšujících se statistik Sdružení, i když dynamika úbytku dlužníků po splatnosti se zpomaluje.

„Členové sdružení SOLUS odpovědně plní požadavky zákona a prověřují své klienty, zda nemají jinde závazky po splatnosti. Internet je však stále plný nabídek na půjčky poskytované bez ověření platební morálky klienta v registrech, nebo dokonce takových, kde záznam o dluhu v registru podle poskytovatelů není problémem. Takové půjčky však představují pro klienty obrovské riziko,“ uvádí Jan Stopka, tajemník sdružení SOLUS.

Tip na článek: Třetina lidí si půjčuje na vánoční dárky, protože nemá dostatečnou finanční rezervu.

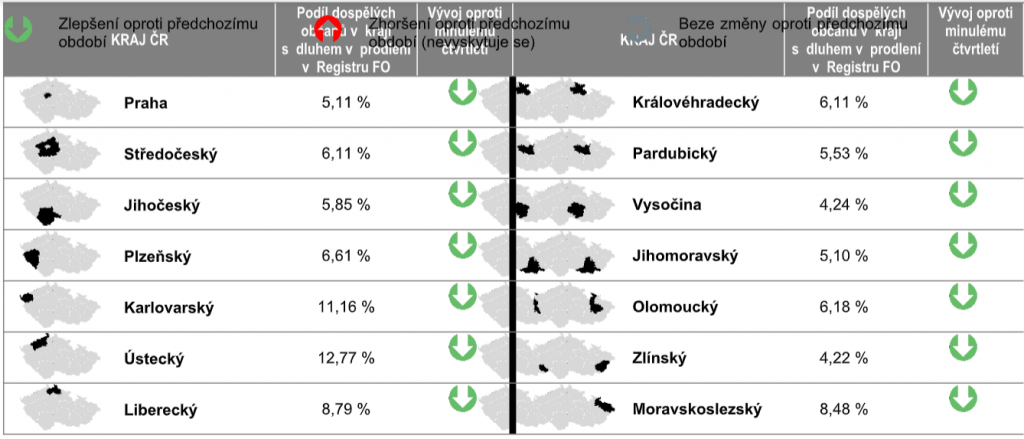

Ve třetím čtvrtletí letošního roku se situace mírně zlepšila ve všech krajích České republiky. Počet osob s dluhem po splatnosti v registru sdružení SOLUS klesal jak v krajích, kde je zadlužení vysoko nad průměrem (Karlovarský kraj, Ústecký kraj, Moravskoslezský kraj), tak i v krajích, které mají dlouhodobě problémy s platební morálkou hluboko pod průměrem ČR (Zlínský kraj, Vysočina).

Podíl počtu osob se závazkem po splatnosti v negativním registru SOLUS na celkovém počtu obyvatel ve věku 18 let a více v jednotlivých krajích:

Kdo může nahlížet do registru?

Do Registru fyzických osob SOLUS mohou nahlížet pouze členské společnosti Sdružení. To pouze v případě, že mají zákonem daný důvod. Tím je zejména snaha o prověření bonity a úvěrové historie klienta předtím, než mu umožní čerpat novou službu s odloženou splatností.

SOLUS sdružuje takřka 60 společností, které poskytují služby spotřebitelům v oblasti bankovních úvěrů a stavebního spoření. Dále pak nebankovních půjček, telekomunikačních služeb, distribuce energií, P2P půjček a v oblasti obchodu.