Česká ekonomika v posledních pěti letech viditelně těžila ze silné vazby na Německo. Německá ekonomika rostla v průměru o 1,8 %, což je výrazně více než v předešlé dekádě (1,1 %). I proto byla motorem růstu celé eurozóny – přispěla k jejímu výkonu zhruba z třetiny. Příznivé klima v Německu se ale začíná zhoršovat. Předpokládáme, že růst v nejbližších letech bude o poznání pomalejší a bude mít problémy překonat 1 %. A to bude mít své dozvuky i v Česku.

Německo pod tlakem globálních rizik a nejistot

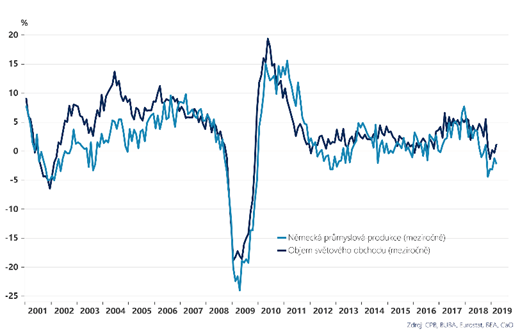

Na Německo dopadá více než na ostatní velké hráče prodlužující se seznam globálních rizik a nejistot. Německá ekonomika je o poznání více otevřená – podíl vývozů na HDP dosahuje skoro 50 % (v USA je to pouze 12 %, zatímco ve Francii 25 %) a citlivost na výkyvy v globálním obchodě je i proto výrazně vyšší (viz graf níže).

Závislost německé ekonomiky na exportu:

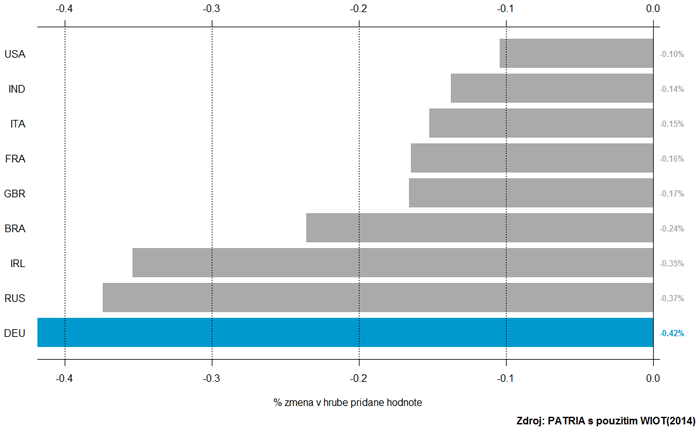

Z řady globálních rizik považujeme pro německou ekonomiku za nejnebezpečnější “tvrdé přistání” v Číně. Podle našich propočtů by globální pokles poptávky po dovozech v Číně o 20 % vedl bezprostředně k poklesu růstu v Německu o více než 0.5 procentního bodu. Finální efekt by byl vzhledem k nárůstu finančního napětí a zpomalení růstu ostatních obchodních partnerů Německa ještě daleko výraznější.

Efekt propadu finální poptávky Číny po dovozech o 15 %:

Problémy a překážky doma v Německu

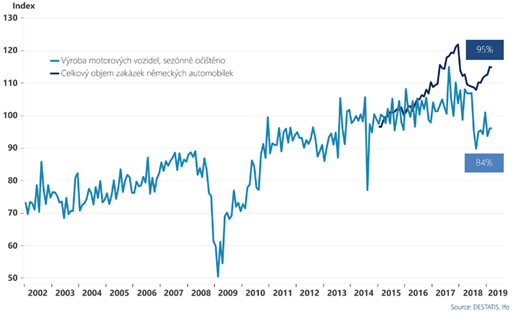

Vedle vnějších rizik se Německo musí vypořádávat se specifickými problémy v domácím automobilovém průmyslu, kde regulatorní nejistota brzdí jak stávající produkci, tak nové investice. V uplynulých letech byl přitom automobilový průmysl zodpovědný skoro za třetinu všech podnikových investic v Německu.

Objednávky a výroba německých automobilek:

Zhoršený demografický vývoj země

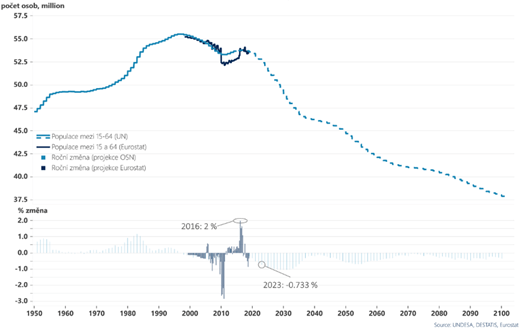

V neposlední řadě se v následujících pěti letech výrazně zhorší demografický vývoj v Německu. Podle posledních projekcí OSN se mají přirozené přírůstky práceschopné populace (15–64 let) v Německu změnit v přirozené úbytky (viz graf níže). To nemusí ovlivnit růst hospodářství bezprostředně. Pokud ovšem nezrychlí produktivita a investice, postupně to povede k poklesu přirozené schopnosti Německa generovat hospodářský a ekonomický růst.

Demografická projekce Německa:

Jak se slabé Německo může podepsat na Česku a naší koruně?

Kvůli všem výše zmíněným faktorům předpokládáme, že v nejbližších třech letech německý růst v průměru jen lehce překoná 1 %. Přirozeně slabší německý růst se bude podepisovat i na pomalejším českém růstu. V základním scénáři počítáme s pozvolným slábnutím české ekonomiky k 2,3 procentnímu růstu. Koruna by v takovém případě neměla v ročním horizontu výrazně oslabit ani posílit.

Pokud by se ovšem měl realizovat zátěžový scénář souběžného dalšího zpomalení Číny a brexitu bez dohody, zpomalila by česká ekonomika ve stopách Německa podle našich analýz výrazněji a nerostla by o moc více než o 1 %. V takovém scénáři náš VAR model ukazuje současně na oslabení české koruny k úrovním okolo 26,30 EUR/CZK.

| Česká ekonomika | 2019 | 2020 | 2021 |

|---|---|---|---|

| Základní scénář | 2,6 % | 2,3 % | 2,3 % |

| Rizikový scénář | 1,4 % | 1,7 % | 1,3 % |

Výstup alternativního scénáře na základě VAR modelu: kombinovaný šok do německého HDP (propad obchodu s Čínou o 15 %, s UK o 25 %), nárůst finančního napětí v eurozóně na úroveň z roku 2013, propad vzájemného obchodu mezi ČR a UK o 25 %. Šoky odezní po 2Q na konci roku 2019.

Vývoj koruny však může být i horší

Model však může zranitelnost koruny spíše podceňovat. Nepočítá totiž s tím, že exportéři jsou oproti minulosti daleko více zajištění proti pohybu kurzu měny. A nebere v potaz ani závaží v podobě vysokého objemu spekulativního kapitálu v českých korunách (odhadem desítky miliard euro). Ten se může dát v případě výraznějšího vnějšího šoku do pohybu a vést k výraznějším ztrátám české měny a celkovému zhoršení hospodářství a ekonomiky naší země.

[…] Je to jako kdyby se dnes Česká spořitelna musela nejdříve zeptat Komerční banky, ČSOB a ČNB před tím, než byste mohli zaplatit za zboží na […]