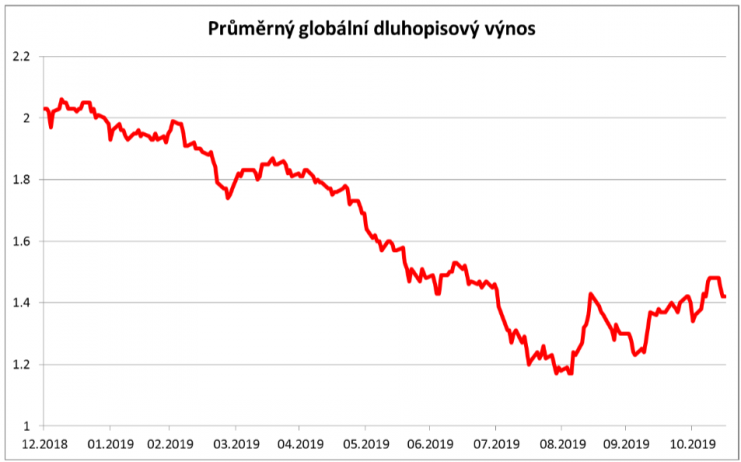

Globálním dluhopisovým trhům se v letošním roce velice výrazně daří. Široký globální dluhopisový index ICE BofAML Global Government totiž od začátku roku připisuje vysoce nadprůměrné zhodnocení 6 %. Ceny dluhopisů rostly prakticky kontinuálně, jak je to vidět na grafu níže. Průměrný globální dluhopisový výnos na začátku roku činil 2,0 % a do začátku září silně vyklesal až na úroveň 1,2 %. Samozřejmě přitom platí, že pokles dluhopisových výnosů, tj. výnosů do doby splatnosti (yield to maturity), měl za následek růst cen dluhopisů a kladné zhodnocení pro investory.

Příčiny růstu cen dluhopisů

Příčin růstu cen dluhopisů do začátku září je několik. Na první místě to je zpomalující dynamika světové ekonomiky, v průměru slabá inflace a klesající inflační očekávání. Druhým významným a pravděpodobně klíčovým faktorem byla holubičí otočka klíčových centrálních bank z poloviny roku. Jak americký Fed, tak i Evropská centrální banka zásadně otočily kormidlo měnové politiky směrem k uvolněné měnové politice. Dočkali jsme se tak snížení úrokových sazeb a obnovení programu kvantitativního uvolňování na obou stranách Atlantiku, byť Fed aktuální zvyšování objemu bilance kvantitativním uvolňováním nazývat nechce.

Od začátku září se pohybujeme v korekci, výnosy začaly mírně růst a průměrný globální dluhopisový výnos vzrostl z 1,2 % na aktuálních 1,4 %. Je to pravděpodobně důsledek určité stabilizace dynamiky světové ekonomiky, když se prozatím nenaplnily obavy z tvrdého přistání. Na recesi to tak z globálního pohledu zatím vůbec nevypadá. Například konsenzuální odhad na růst světového HDP na rok 2020 od FocusEconomics cílí na stále relativně slušný růst 2,5 %.

Tip na článek: Objem majetku investovaného prostřednictvím členů AKAT překonal hranici 1,5 bilionu Kč

Střednědobý výhled

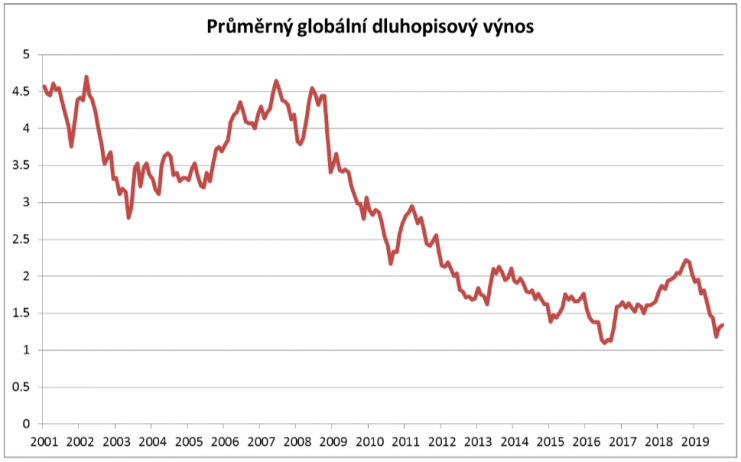

Jak to vidíme s dluhopisy do konce roku a vůbec ve střednědobém období příštích 2-3 let? Na grafu níže vidíme průměrný globální dluhopisový výnos v dlouhodobém pohledu. Je evidentní, že výnosy jsou poblíž historických minim, resp. ceny dluhopisů poblíž historických maxim. Navíc platí, že 15 bilionů dolarů dluhopisů nese z celkového globálního pohledu záporný výnos. A to je zcela bezprecedentní situace. Z toho pak vyplývá náš opatrný názor na dluhopisy jako jednu z klíčových tříd aktiv.

Domníváme se, že žádná hluboká recese světové ekonomiky nehrozí, spíše počítáme s mírným urychlením hospodářského růstu v příštím roce. Kvůli tomu si myslíme, že dluhopisové výnosy budou pokračovat v růstu započatém v září a ceny dluhopisů budou mírně klesat. Proto máme tuto dluhopisovou složku v našich investičních portfoliích vůči benchmarků, resp. srovnávacím indexům, poměrně výrazně podváženou. Dluhopisy do portfolií stále z dlouhodobého pohledu bezpochyby patří, nicméně od nich momentálně nemůžeme ve střednědobém horizontu očekávat žádnou hitparádu. Růst z prvních dvou třetin letošního roku byl krásný, opakovat se to ale téměř s jistotou v nejbližší době nebude.

Tip na článek: Dluhopis Republiky bude možné pořídit i na pobočkách České spořitelny

Komentář: Michal Stupavský, investiční stratég Conseq Investment Management a.s.